Tema recorrente de diversas palestras e workshops que promovemos para empresas e empreendedores(as), a Lei do Bem é um benefício fiscal concedido pelo governo federal para incentivar a pesquisa e o desenvolvimento de inovações tecnológicas de produtos e processos.

Quando falamos em inovação normalmente pensamos em algo totalmente novo, só que, para a Lei do Bem, o produto ou o processo não precisam ser disruptivos! Ou seja, não precisa ser algo novo para o mercado. Assim, o desenvolvimento de novos itens, o aperfeiçoamento do produtos já existentes e/ou a melhoria dos processos para aprimorar a eficiência e os fluxos internos da sua empresa podem ser incentivadas.

Para caracterizar a inovação para a Lei do Bem, podemos resumir as atividades da seguinte forma:

Concepção de novo produto ou processo de fabricação (ou) Agregação de novas funcionalidades ou características ao produto ou processo

=

Melhorias incrementais e efetivo ganho de qualidade ou produtividade, resultando maior competitividade no mercado.

E esse é o “cara” que faz tudo isso:

Ideias;Tecnologia;Consumo;Robô (Foto: Divulgação)

Foca aqui: para a empresa usufruir dos incentivos da Lei do Bem, a inovação não precisa ser algo disruptivo. Basta criar ou melhorar os produtos e/ou processos da empresa. O que importa, na verdade, é a PESQUISA E DESENVOLVIMENTO.

Ok, mas o que podemos considerar P&D?

Na definição do Manual de Frascati, que é a principal referência de inovação para compreender a Lei do Bem, a “pesquisa e o desenvolvimento experimental (P&D) incluem o trabalho criativo empregado de forma sistemática, com o objetivo de aumentar o volume de conhecimentos, abrangendo o conhecimento do homem, da cultura e da sociedade, bem como a utilização destes conhecimentos para novas aplicações.”

Nesse conceito, existem três tipos de pesquisa que as empresas desenvolvem e que podem ser incentivadas. São elas:

Pesquisa básica dirigida: São os projetos executados para adquirir conhecimentos quanto à compreensão de novos fenômenos. A pesquisa busca o desenvolvimento de produtos, processos ou sistemas inovadores.

Um exemplo disso é o Hyperloop que uma das empresas que o Elon Musk está criando nos Estados Unidos.

Como é algo que ainda não é totalmente compreendido pelos cientistas, as

pesquisas servem para entender todos os aspectos do seu desenvolvimento, ou seja, responder perguntas que o próprio desenvolvimento fez surgir.

Pesquisa aplicada: são os trabalhos executados com o objetivo de adquirir novos conhecimentos para a empresa e que também visam ao desenvolvimento ou aprimoramento de produtos, processos e sistemas.

Desenvolvimento experimental: são os trabalhos sistemáticos delineados a partir de conhecimentos pré-existentes e que buscam verificar a viabilidade técnica ou funcional de novos produtos, processos, sistemas e serviços, ou aperfeiçoar os produtos ou processos já existentes.

Ta, minha empresa faz tudo isso! Mas como eu posso aproveitar o

benefício?

Uma das coisas mais legais da Lei do Bem é que a empresa não precisa pedir autorização de nenhum órgão antes de aproveitar o benefício. Ele é auto-aplicável!

Basta apenas preencher os requisitos, ter os controles necessários e o mais importante: REALIZAR ATIVIDADES DE PESQUISA E DESENVOLVIMENTO!

Se a empresa é inovadora e tem uma área de P&D, ela precisa basicamente:

- Ser optante pelo regime de tributação do lucro real;

- Ter lucro fiscal no ano em que deseja utilizar o benefício;

- Estar regular com as obrigações fiscais, ou seja, ser capaz de emitir certidões negativas de débitos tributários federais.

Caso a companhia atenda aos requisitos, os principais benefícios são:

- Redução de 50% do IPI incidente na compra de equipamentos, máquinas, aparelhos e instrumentos destinados à pesquisa e ao desenvolvimento tecnológico;

- Depreciação e amortização acelerada das máquinas, equipamentos, aparelhos e instrumentos adquiridos para Pesquisa & Desenvolvimento;

- Redução a 0% da alíquota do IR retido na fonte nas remessas efetuadas para o exterior destinadas ao registro e manutenção de marcas, patentes e cultivares;

- Dedução de até 100% dos gastos com pesquisa tecnológica e desenvolvimento de inovação tecnológica da base de cálculo do IRPJ e da CSLL.

Nesse último caso, o benefício depende de algumas condições, todas relacionadas ao aumento e o sucesso das atividades de P&D. Para facilitar a compreensão, vamos dividir os percentuais de dedução e suas condições.

- 60% é a regra geral de dedução para a empresa que atende aos requisitos da Lei do Bem;

- 70% – se a empresa tem um incremento de até 5% no número de pesquisadores exclusivos, ela pode deduzir mais 10% das despesas;

- 80% – se a empresa tem um incremento superior a 5% no número de pesquisadores exclusivos, ela pode deduzir 20% sobre a regra geral.

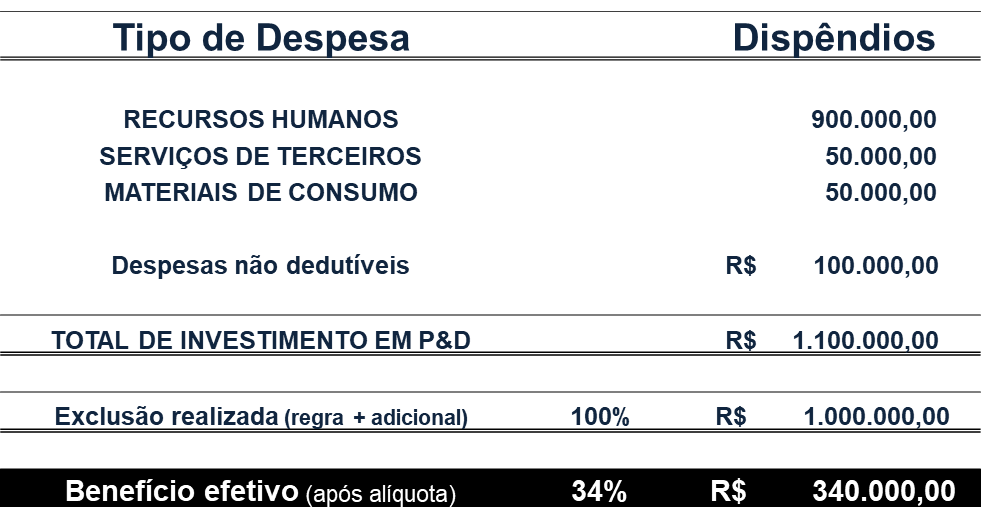

Além disso, caso as atividades de P&D tenham como resultado a concessão de uma patente ou o registro de um cultivar, a empresa poderá deduzir mais 20% das despesas. Dessa forma, para atingir 100%, o cálculo é o seguinte:

60% – regra geral

+

20% – incremento de mais de 5% dos pesquisadores exclusivos

+

20% – patente concedida

No fim das contas, o benefício efetivo pode chegar até 34% dos dispêndios com Pesquisa e Desenvolvimento.

Claro que para aproveitar todos esses benefícios a empresa precisa ter controles internos e informar ao Ministério da Ciência, Tecnologia, Inovações e Comunicações os projetos desenvolvidos.

Só que estas obrigações não representam quase nada perto do benefício que a empresa tem com as próprias atividades de P&D e a possibilidade de redução dos tributos a pagar!

Fique atento(a) que nas próximas semanas vamos publicar um texto com os principais controles e obrigações acessórias que você precisa ter para usufruir do benefício. Se quiser receber o texto no seu e-mail, clique aqui!